|

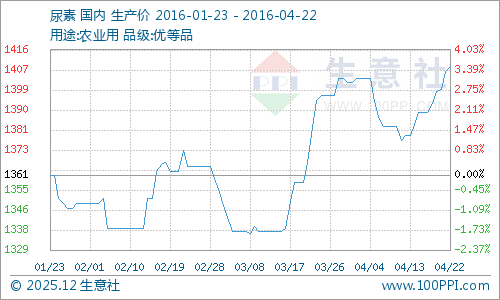

生意社04月22日讯 一、价格走势

据生意社监测数据显示,本周国内尿素市场价格整体呈现20-50元/吨上涨空间,国内尿素市场整体呈现小幅上涨态势,部分地区价格持稳。周初国内主流报价1389元/吨,周末国内主流价格上涨至1409元/吨左右,尿素价格上涨1.41%。 二、行情分析 产品:国内尿素市场整体呈现小幅上涨态势,部分地区价格持稳。山东主流出厂报价暂稳在1370-1380元/吨,目前以复合肥厂采购和集港为主,厂家发货顺畅,暂无库存压力,主流出厂报价基本保持稳定;河北地区主流出厂报价稳定在1340-1360元/吨,不过成交优惠空间稍有加大;河北地区目前以复合肥厂采购和集港为主,厂家发货顺畅,暂无库存压力,主流出厂报价基本保持稳定,山东地区主流出厂报价暂稳在1370-1380元/吨,河北地区主流出厂报价稳定在1340-1360元/吨,不过成交优惠空间稍有加大;河南地区主流出厂报价高端小涨10元/吨至1370-1390元/吨,以外发工业订单为主,个别大厂开工不足;安徽地区主流出厂报价高端小涨20元/吨至1400-1440元/吨。装置方面,目前国内整体开工符合不足,厂家平均开工率七到八成。 国际方面,4月15日至4月21日,中国小颗粒尿素离岸价220-222美元/吨,涨10美元/吨;黑海离岸价204-205美元/吨持稳;波罗的海离岸价200-205美元/吨,上涨2-3美元/吨。另中国大颗粒尿素离岸价225-228美元/吨,涨10美元/吨。 产业链:目前煤炭需求企稳,煤炭供给侧改革正在继续深入推进,以山西、山东、贵州、内蒙古、重庆等地纷纷出台煤矿产能重估或淘汰落后产能政策,进一步支撑煤炭价格,使得目前煤价连续持稳。下游方面,部分区域小麦浇水追肥需求,高氮肥生产进入旺季复合肥开工率的明显回升等,国内复合肥厂较持续的采购和尿素厂家略低的开工率,推动国内尿素市场行情回暖。 行业:随着农产品价格触底和全球新型经济体经济的复苏,肥料需求在2016年还是有希望反弹。预期2016年全球肥料需求同比增加1.9%,达到1.866亿吨。其中印度肥料补贴改善,中国氮磷肥料利用率提高等将成为主要因素。全球钾肥需求有望增长3.3%至3300万吨,氮肥需求增长1.4%,增至1.12亿吨,磷肥需求增加2.1%,增至4160万吨。受厄尔尼诺气候的影响,大洋洲肥料需求将减少。中西欧地区保持平稳,其他地区稳中上涨。从2013年到2016年,全球肥料以3.3%的速度增长,钾肥为8.7%,氮肥2.0%,磷肥2.8%.北美地区需求逐步减少,南亚地区持续增加。 三、后市预测 生意社尿素分析师认为近期国内尿素市场整体呈现上涨态势,部分地区价格持稳。随着工业复合肥厂采购增加和尿素开工不足,同时印度发布尿素采购招标也进一步刺激了国内市场,预计下周国内尿素市场整体将呈现小幅上涨。 生意社商品分析系统和广告位咨询合作电话:025-83337665 13813012671 相关上市公司:鲁西化工(000830)、华鲁恒升(600426)。 生意社尿素产品分析师联系方式:电话:025-83337665,QQ:347618859 (文章来源:生意社)

|